What's New

インボイス制度って。。。

2022/11/30

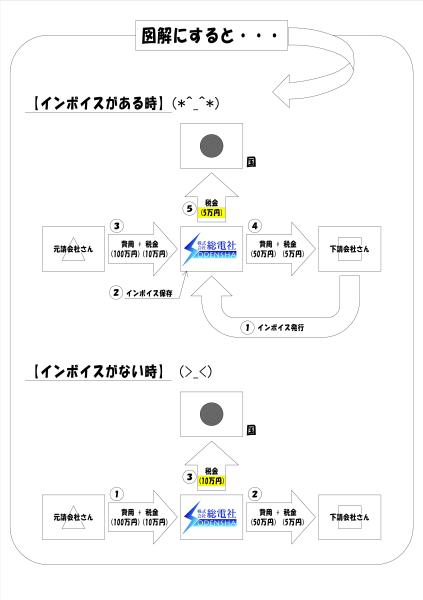

朝夕が冷え込み、肌寒くなってきましたが日々のお仕事お疲れ様です。図面作成担当の野口です。皆様は、「適格請求書保存方式(インボイス制度)」をご存じでしょうか?この制度は、令和5年10月1日から開始されるため、これから目にしたり、耳にする機会が増えてくるのではないでしょうか。「適格請求書保存方式(インボイス制度)」とは、買い手が”仕入税額控除”を受けるために、売り手である登録事業者から交付を受けた「インボイス(適格請求書)」を保存しておかなければならないという制度です。・・・よく分からないですよね(*_*)総電社で説明すると、、、元請会社さんから仕事を発注して頂いた時に、インボイスを発行することができれば、元請会社さんは、仕入税額控除を受けることができ、発行できなければ、その控除を受けることができないということです。「仕入税額控除」とは、顧客から預かった消費税額から、仕入先に支払った消費税額を差し引いて国に納めることです。例えば、元請会社さんから「費用(100万円)+税金(10万円)」を受け取り、下請会社さんに「費用(50万円)+税金(5万円)」を支払った時に、インボイスがあれば、「受け取った税金(10万円) ― 支払った税金(5万円)」となり、国に納める税金は5万円となります。しかし、インボイスがなければ、控除を受けることができないため、「受け取った税金(10万円) ― 支払った税金(0円)」となり、下請会社さんに5万円の税金を支払ったにも関わらず、国に10万円の税金を納めなければならないのです。そこに5万円の差額が出てきてしまします。できれば支払いたくないお金ですよね。。。このインボイスを発行するためには、登録を行えば(「適格請求書発行業者」になれば)良いのですが、この登録を行うには、課税事業者でなければなりません。そのため、現在免税事業者であれば、まずは課税事業者となる必要があります。しかし、必ずしもインボイスを発行できるようになる必要はありません。免税事業者のまま継続していくことも可能です。適格請求書発行事業者となれば、消費税の申告、納付が必要となり、手間や仕事が増えてしまいます。適格請求書発行事業者とならなければ、消費税額分の減額を求められたり、仕事を発注してもらえなくなる可能性もあります。どちらにするのか選択する必要があります。数年間は、仕入税額控除の経過措置期間が設けられていたり(50%~80%控除される)、新たに課税登録した事業者に対しての緩和措置の検討が開始されたり、少し負担が軽減される部分もあるようです。今から開始に向けて、詳細が検討され、決定していくのだと思います。新しい制度が開始するとなると、まずはその制度を知ることから始まるため、開始までは大変なことが多いですが、色々な事がより分かりやすく、より簡単になっていくと良いなぁと思います。体調を崩しやすい時期ですが、よく食べ、よく寝て、風邪・インフルエンザ・コロナに負けないで、2022年を締めくくれるよう残り1カ月を過ごしたいと思います。